下游數(shù)據(jù)

最新全球造船業(yè)月報出爐

2023年10月24日09:07 來源:國際船舶網(wǎng)

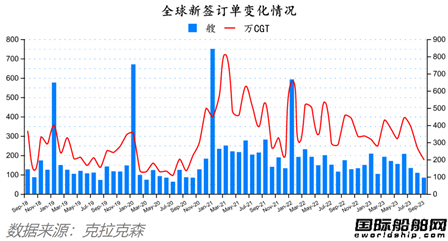

中國船廠接獲全球四分之三訂單,新簽訂單環(huán)比下降25.54%

根據(jù)克拉克森最新數(shù)據(jù)統(tǒng)計(截至2023年10月8日),2023年9月份全球新簽訂單84艘,共計2,015,590CGT,與2023年8月份全球新簽訂單109艘,共計2,707,051CGT相比較,數(shù)量環(huán)比減少25艘,修正總噸環(huán)比下降25.54%。與2022年9月份全球新簽訂單174艘,共計4585447CGT相比較,數(shù)量同比減少90艘,修正總噸同比下降56.04%。

從船型上來看,散貨船31艘,共計2940500載重噸;油船6艘,共計1232000載重噸;化學品船5艘,共計115998載重噸;集裝箱船10艘,共計79000標箱;液化氣船16艘,共計1120000立方米;其他船型14艘,共計263253CGT;海工船2艘,共計25927CGT。

從訂單類型來看,散貨船新簽5艘好望角型散貨船、7艘巴拿馬型散貨船、19艘大靈便型散貨船;油船新簽3艘VLCC、2艘蘇伊士型油船、1艘小型油船;集裝箱船新簽8艘超巴拿馬型集裝箱船和2艘次巴拿馬型集裝箱船。

按接單船廠國家來看,9月份全球新船訂單84艘,合計2015590CGT,其中中國船廠接獲66艘,合計1531713CGT;日本船廠接獲8艘,合計112575CGT;韓國船廠接獲6艘,合計179034CGT。修正總噸分別占全球新船訂單量的75.99%、5.59%和8.88%。

2023年1-9月新船訂單1,362艘,合計79,761,748載重噸,與2022年同期的新簽訂單1,994艘,合計76,348,437載重噸相比,艘數(shù)和載重噸分別同比下跌31.70%、上升4.47%。

從船型上來看,散貨船356艘,共計27114620載重噸;油船150艘,共計19377331載重噸;化學品船151艘,共計4964439載重噸;集裝箱船159艘,共計1503004標箱;液化氣船119艘,共計12784912立方米;海工船189艘,共計1277891CGT;其他船型238艘,共計3549058CGT。

從國家來看,中國新簽訂單788艘,合計17940094CGT;日本新簽訂單151艘,合計3291845CGT;韓國新簽訂單169艘,合計7475944CGT;修正總噸分別占全球新船訂單量的58.81%、10.79%和24.51%。

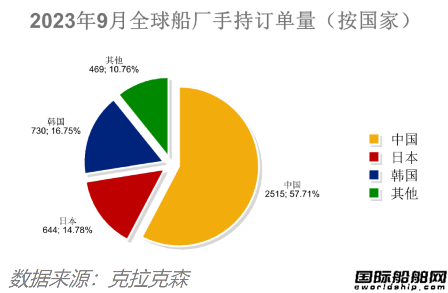

全球手持訂單4358艘,中國船廠2515艘占全球市場份額57.71%

克拉克森數(shù)據(jù)顯示,截至2023年10月8日全球船廠手持訂單4,358艘,共計122,193,438CGT。和2023年9月8日統(tǒng)計的4,403艘,合計122,550,268CGT相比,手持訂單數(shù)量環(huán)比下跌1.02%,修正總噸環(huán)比下降0.29%。

其中中國船廠手持訂單量為2515艘,共計58885221CGT,艘數(shù)占全球市場份額的57.71%,CGT占48.19%;日本船廠的手持訂單量為644艘,共計12410973CGT,艘數(shù)占全球市場份額的14.78%,CGT占10.16%;韓國船廠的手持訂單量為730艘,共計38948285CGT,艘數(shù)占全球市場份額的16.75%,CGT占31.87%。

從主要船型來看,散貨船手持訂單量為1094艘,共計80942449載重噸;油船手持訂單量為656艘,共計41516825載重噸;集裝箱船手持訂單量為900艘,共計7454743TEU。

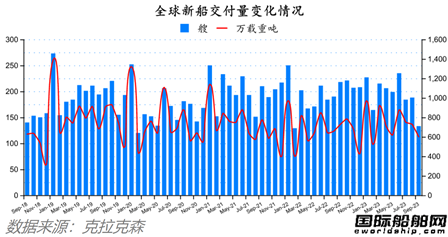

完工量環(huán)比下降29.26%,散貨船和集裝箱船交付最多

克拉克森數(shù)據(jù)顯示,2023年9月份全球船廠共交付新船133艘,共計6,040,083載重噸。與2023年8月份全球新船交付訂單188艘,共計7,322,133載重噸相比較,數(shù)量環(huán)比下降29.26%,載重噸環(huán)比下降17.51%。與2022年9月份全球船廠共交付新船218艘,共計7,327,758載重噸相比較,數(shù)量同比下跌38.99%,載重噸同比下降17.57%。

從船型來看,散貨船的交付數(shù)量為32艘,共計2180095載重噸;集裝箱船的交付數(shù)量為31艘,共計218338TEU;油船的交付數(shù)量為7艘,共計508922載重噸;化學品船的交付數(shù)量為8艘,共計195946載重噸;液化氣船交付數(shù)量為9艘,共計853660立方米;海工船交付數(shù)量為29艘,共計32775載重噸;其他船型交付數(shù)量為17艘,共計118247載重噸。

2023年1-9月全球船廠共交付新船1,751艘,共計67,361,071載重噸。與2022年同期的全球新船交付訂單1,722艘,共計62,959,879載重噸相比較,數(shù)量同比上升1.68%,載重噸同比上升6.99%。

從船型來看,散貨船的交付數(shù)量為378艘,共27911100載重噸;集裝箱船的交付數(shù)量為243艘,共計1605376TEU;油船的交付數(shù)量為122艘,共計11418265載重噸;化學品船的交付數(shù)量為81艘,共計2129546載重噸;液化氣船交付數(shù)量為91艘,共計7097183立方米;海工船交付數(shù)量為535艘,共計2130438載重噸;其他船型交付數(shù)量為297艘,共計1353550載重噸。

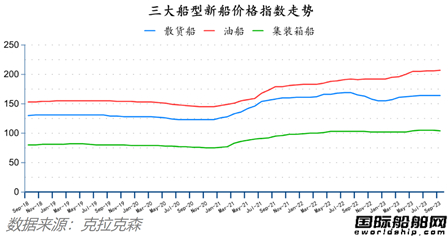

三大船型新船價格漲跌不一,油船船價上漲集裝箱船下跌

克拉克森數(shù)據(jù)顯示,9月份散貨船新船價格指數(shù)環(huán)比持平,為164點,油船新船價格指數(shù)環(huán)比上升1點,為207點,集裝箱船新船價格指數(shù)環(huán)比下跌1點,為104點。

9月份,除好望角型散貨船(176/180KDWT)新船價格環(huán)比有所上升外,其余各型散貨船新船價格環(huán)比均持平。其中好望角型散貨船(176/180KDWT)新船價格上升50萬美元至6450萬美元;巴拿馬型散貨船(75/77KDWT)、大靈便型散貨船(61/63KDWT)和靈便型散貨船(25/30KDWT)新船價格分別為3425萬美元、3300萬美元、2693萬美元;

油船新造船價格,除VLCC(315-320KDWT)、阿芙拉型油船(113-115KDWT)新船價格環(huán)比有所上升外,其余各型油船新船價格環(huán)比均持平,其中VLCC(315-320KDWT)、阿芙拉型油船(113-115KDWT)新船價格分別上升200萬美元、50萬美元至1.28億美元、6850萬美元;蘇伊士型油船(156-158KDWT)、巴拿馬型油船(73-75KDWT)和靈便型油船(47-51KDWT)新船價格分別為8500萬美元、5700萬美元、4700萬美元;

集裝箱船新船價格,除超巴拿馬型集裝箱船(22000-24000TEU和13000-13500TEU) 新船價格環(huán)有所上升,次巴拿馬型集裝箱船(2600-2900TEU)、靈便型集裝箱船(1850-2100TEU)新船價格環(huán)比有所下降外,其余各型集裝箱船新船價格環(huán)比均持平,其中超巴拿馬型集裝箱船(22000-24000TEU和13000-13500TEU) 新船價格分別上升400萬美元、200萬美元至2.3億美元、1.48億美元,次巴拿馬型集裝箱船(2600-2900TEU)、靈便型集裝箱船(1850-2100TEU)新船價格分別下降75萬美元、50萬美元至4125萬美元、3050萬美元;巴拿馬型集裝箱船(6600-6800TEU和3500-4000TEU)、靈便型集裝箱船(1000-1100TEU)新船價格分別為9300萬美元、5450萬美元、2450萬美元。

法律提示:本內(nèi)容系www.hzsdlx.cn編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責任。

相關(guān)鏈接 >>

· 2024-09-12中國建筑:1-8月新簽合同總額達28522億元

· 2024-09-12挖掘機出口增幅“回正”,工程機械市場回升

· 2024-09-11青島發(fā)布第四批次擬出讓住宅用地

· 2024-09-11廣州掛牌兩宗涉宅地塊 總起始價超14億元

· 2024-09-111至8月鐵路固定資產(chǎn)投資同比增長10.5%

· 2024-09-11中指研究院:十大城市二手住宅價格同環(huán)比均下跌

· 2024-09-118月中國小松挖掘機開工小時數(shù)93小時

· 2024-09-11“金九銀十”樓市熱度未顯著提振

全國主要城市行情地圖

新聞排行

- 日排行

- 周排行

- 總排行

1

1月6日行業(yè)要聞早餐

2

上海建筑鋼市日記(情緒波動,低位反復)

3

【1月6日建筑鋼市晚報】低價開單

4

【1月6日建筑鋼市前瞻】偏弱補跌

5

寶鋼股份2026年2、3月份國內(nèi)期貨銷售價格調(diào)整的公告

6

1月6日國內(nèi)廢鋼行情匯總

7

波羅的海干散貨運價指數(shù)創(chuàng)五個月新低

8

央行公開市場實現(xiàn)凈回籠2963億元

9

夜盤期貨收盤有色偏強